期货交易保证金制度-01-基础知识

1.保证金与杠杆交易

保证金制度的背后是杠杆交易。在没有杠杆的情况下,买卖双方一手交钱(全款)一手交货,没有履约风险。在有杠杆的情况下,买方缴纳部分资金即可获得货物,剩余款项由双方约定在未来的某个时刻偿还。

杠杆交易有一个风险,即如果买方拿了货物直接跑路,卖方会承受亏损。因此,为了保护卖方的权益,在交易时就需要买方出具一定履约担保,比如把资产抵押给卖方,待买方履约后再解押。

这个制度有效的前提是买方提供的履约担保要能覆盖买方跑路的风险。在上面的例子中,假设买方花了30万买了价值100万的货物,那么买方提供的抵押物的货值就要大于等于70万,这样即使买方违约,卖方也能通过抵押物变现拿回属于自己的70万。

2.保证金制度

《中华人民共和国期货和衍生品法》规定,期货交易实行保证金制度,而股票交易就没有保证金制度。也就是说,期货交易是一种杠杆交易,而股票交易不是。

期货之所以实行杠杆交易,是因为期货的交易金额太大了,如果不实行杠杆交易的话,没有多少人有能力参与进来。没人参与就没有流动性,而流动性是期货市场功能发挥的基石。

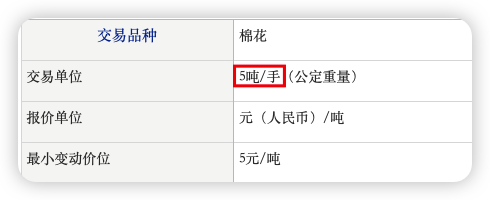

我们以郑商所棉花期货为例。

棉花期货的交易单位是5吨每手,2209合约昨结算报价为15010。如果没有杠杆,交易1手棉花期货就需要15010*5=75050元,如果使用保证金制度,则只需要15010*5*4%=3002元。交易门槛大大降低。

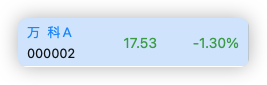

对于股票来讲,交易单位一般为100手,买卖一手普通股票(比如万科A)只需要17.53*100=1753,根本用不着上杠杆。

3.保证金与涨跌停

期货交易的标的是标准化的期货合约,期货合约文本对货品的品级、交割方式等有明确的规定,唯一的变量是价格。期货保证金制度主要是用于防范价格波动风险的,它要求投资者缴纳的最低保证金要能覆盖投资者当日最大亏损。

先说价格波动。

期货市场的价格是以上一交易日结算价(昨结算)为基准波动的,每日涨跌的最大幅度是有限制的,这个限制由期货市场的另一基本制度-涨跌停板制度-来规定。

以郑商所为例,苹果期货的涨跌停板幅度为上一交易日结算价的±4%,也就是说,在两个交易日之间,苹果期货的结算价变化幅度不能超过4%。

再说盈亏变化。

期货市场实施当日无负债结算制度,每日根据当日结算价对客户所有交易进行结算,冻结保证金、收取手续费,划转盈亏等。在两个交易日之间,客户亏损的最大幅度其实是由两个交易日结算价的变化幅度来决定的,也就是期货合约的涨跌停板幅度。

总结来讲,客户当日的最大亏损是由涨跌停板幅度决定的,要想覆盖这个最大亏损,只需要规定保证金的缴纳比例不小于涨跌停板幅度即可。

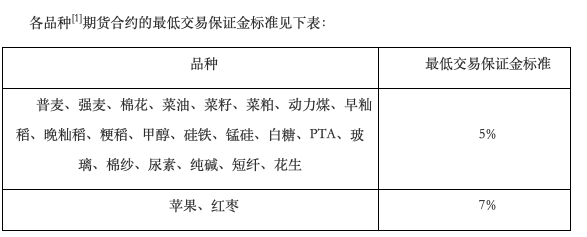

以郑商所为例,常规情况下各品种保证金比例如下:

相对应的涨跌停板幅度如下:

举个例子,假设PTA某合约的昨结算是5000,那么交易一吨PTA需缴纳的保证金为5000*5%=250元,而PTA当日最大涨跌幅为4%,那么一吨PTA一天最大亏损5000*4%=200元。显然保证金250元是能覆盖最大亏损200元的。

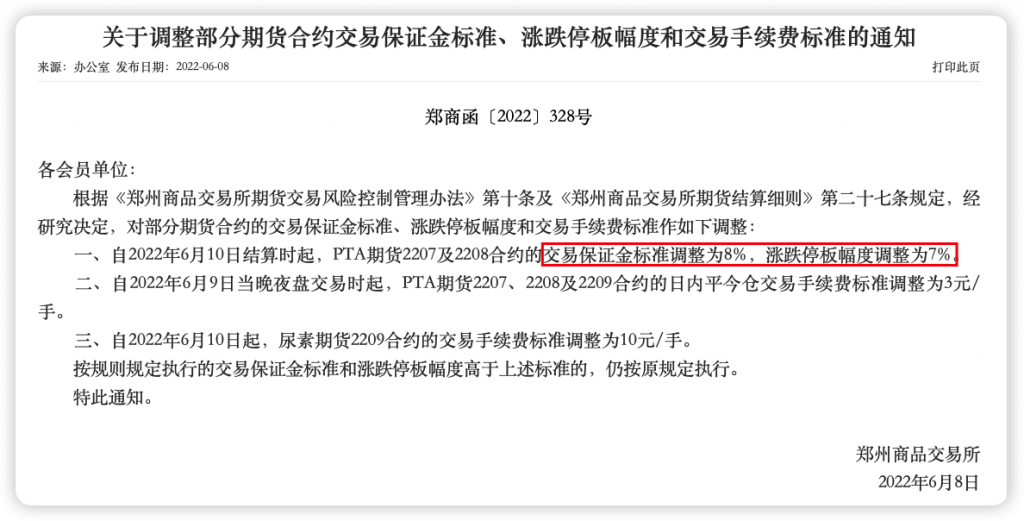

在市场风险加大等场景下,期货交易所有权调整品种保证金比例,但为了确保保证金能覆盖客户当日最大亏损,通常会同步调整品种的涨跌停板比例,确保保证金比例不小于涨跌停板比例。例如: