期货交易保证金制度-02-期货期权保证金

1.期货保证金

郑商所《结算细则》规定,同一会员、客户、合约的双向持仓按照单边收取交易保证金。

所谓双向持仓,是指客户在同一合约上既有买仓又有卖仓(即对锁仓)。对于买仓来讲,价格上涨则盈利,但同时卖仓会亏损;价格下跌则亏损,但同时卖仓会盈利。买仓卖仓盈利/亏损的金额总是相同的,即价格波动不会对对锁仓盈亏产生影响。

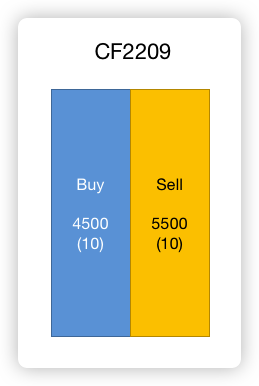

举个例子,假设客户在棉花合约上有10手买仓,持仓价4500,10手卖仓,持仓价5500,合约当前价格为X,则客户当前盈亏为:(X-4500)*10+(5500-X)*10=(5500-4500)*10=1000*10=10000。可以看到,客户的盈亏其实跟合约当前的价格X没什么关系,即X的波动不会对客户的盈亏造成影响。

理论上来讲,对锁仓本身是没有风险的,因为盈亏已经提前锁定,不会随着价格波动而波动。对锁仓风险暴露是体现在某一边持仓被平掉后。当双边持仓只剩下单边后,持仓盈亏就会随着期货价格波动而波动,从而产生风险。

这一规则其实还有另一种表述方式,即单向大边,即客户在同一合约上的持仓,按照持仓金额多的一边(大边)收取。

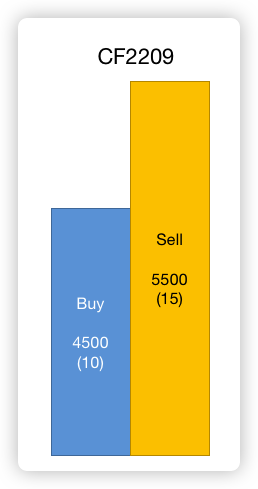

举个例子,假设某合约买卖保证金率相同,某客户在该合约上有买仓10手,卖仓15手,即对锁仓10手,裸仓5手。对锁仓按照规则收10手,裸仓5手全额收取,最终其实收了15手的保证金。15手其实是客户在该合约上的大边持仓量。

2.期权保证金

2.1 期权

根据郑商所《期权交易管理办法》,期权也是一种标准化的合约,它是某一指定期货合约的衍生合约。

期权交易的是一种权利,它分买权和卖权。买权又称看涨期权,看涨期权的买方在标的期货价格上涨时,有权要求期权卖方将标的期货按照指定的价格(行权价格)卖给买方,具体方式是了结对应的期权持仓,形成对应的期货持仓。卖权又称看跌期权,实际作用与买权相反,这里不再赘述。

举个例子。假设期权买方买了1手看涨期权SR209C7800(7800是行权执行价),与期权卖方成交了,这时候会买方会形成该期权合约的买仓,卖方会形成该期权合约的卖仓(或者把之前已经形成的期货买仓平仓转移至期权买方,不再持有期货卖仓)。后来标的期货合约SR209价格上涨,达到了9000,超过了执行价7800,这时期权买方就可以要求行权。行权时,买方和卖方的期权持仓被了结,同时买方形成1手SR209期货买仓,卖方形成1手SR209期货卖仓,持仓价格均为7800。对于期权买方来讲,该笔期货持仓在当前行情下就属于盈利状态,1吨盈利9000-7800=1200元 ,而期权卖方则处于亏损状态,1吨亏损1200。

从上述例子可以看出,期权的买方其实并不需要履约,期权的卖方才需要,因此期权的保证金只需要面向期权卖方收取,买方不收。当然,期权买方的权利并不是免费的,在期权合约成交时,期权买方需要向卖方一次性支付一笔钱,作为行使这项权利的价格,这笔钱就是“权利金”。

为了便于理解,我们可以简单地把买期权看做买保险,买保险时,我们向保险公司一次性支付保险费(权利金),如果出险(买方行权),保险公司(期权卖方)需要按照保险合同条款的约定向我们赔付大量资金(形成期货持仓)。

总结来讲,期权是一种权利,这种权利由期权买方通过支付权利金获得,由期权卖方通过收取权利金提供,买方行使权力时,需要卖方履约,为了确保卖方能履约,要对卖方收取一定数量的保证金,买方不需要履约,因此不需要收取。注意:权利金跟期权保证金没有从属关系,它是独立的资金项目,就像交易手续费一样。

另外需要注意的是,买方行权时最终匹配的卖方不一定是最开始期权成交时的卖方,因为卖方可以通过买平指令平掉自己的期权卖仓。如果期权卖方买平的对手方是卖平,那么自己的义务和同等数量的买权同时消失了,如果买平的对手方是卖开,那么自己的义务就转移到卖开的那一方了。

2.2 权利金

权利金的计算公式为:期权价格*期权成交量*期权交易单位*标的期货交易单位,其实就是期权价格*数量。

我们注意到上述公式中有个期权价格,它其实就是期权合约的报价(如下图中的最新价508就是SR209C5300的最新价格)。

期权定价是一门复杂的学问,这里我们不再展开,后续如果有期权专题时我们再展开细讲。

2.3 保证金

根据郑商所《期权交易管理办法》的规定,期权卖方保证金取下列两者最大:

- 期权权利金+标的期货合约保证金-期权合约虚值额/2

- 期权权利金+标的期货合约保证金/2

这个公式可以分成三部分,即权利金、期货保证金、虚值额。

先说权利金。期权卖方在形成期权持仓时,收取了买方支付的权利金,在履约或平仓前,这笔钱不能用于其他交易,需要冻结,因此在计算保证金时要把这笔钱考虑进去。

再说期货保证金。期权卖方如果被行权,可能需要生成期货卖持仓(如果已经有了直接移仓,没有的话需要开仓,这里只考虑资金需求最多的情况),因此要对这部分持仓收期货保证金。

最后是期权虚值额。对于看涨期权来讲,实值期权和平值期权的虚值额取0,虚值期权的虚值额=(期权执行价-标的期货结算价)*期货合约交易单位。虚值额其实代表了虚值期权被行权后,期权卖方可以获得的收益。这部分收益是固定的,在收取保证金的时候其实可以不收或少收。

综合看上述三者,权利金是固定必须收取的,比较独立,没啥可讨论的。关键是期货保证金和虚值额这部分应该怎么确定。

我们分情况讨论。

对于实值期权,虚值额为0,因此上述两个公式中一定第一个结果最大,实际收取的就是期权权利金+期货保证金。正常情况下这不会有什么问题,我们举个“有问题”的例子:

假设甲醇209结算价为2500,行权价值最高的实值期权为甲醇209P3550。对于这条期权合约来讲,行权后卖方形成持仓的价格是3550,但是卖方的保证金却是按照2500的价格收的,相当于少收了。如果执行价在涨跌停板范围内还好,保证金还能覆盖掉,但是3550这个价格明显超出涨停价太多了,保证金率要大于42%才能覆盖住卖方的违约风险。表面上看,让期货保证金按照行权价格收,可能会更科学一点,但其实不是,下面我们将解释原因。

盘中交易的时候,计算权利金用的是期权的昨结算,计算期货保证金用的是期货的昨结算,这两个价格其实是有一定关系的。期权的结算价决定了期权的权利金,期货的结算价决定了期货的保证金,从上面的例子我们知道,实值期权在行权时,期权卖方会存在亏损,但是系统能保证最终确定的期权结算价算出来的期权权利金,一定能覆盖期权卖方的亏损,否则的话就相当于会存在无风险套利机会,这是系统不允许的。

简单来讲就是说,实值期权的卖方保证金(期权权利金+期货保证金)中,期权权利金的收益一定能覆盖掉期货行权后由于期权执行价和期货结算价存在价差而导致的亏损,从而保证对卖方收取的保证金能覆盖卖方的违约风险。

对于虚值期权,其虚值额不为0。上述两个公式的本质其实就在比较期货保证金和期权虚值额哪个更高,如果期货保证金更高,那么取第一个公式,如果期权虚值额更高,那么取第二个公式。

我们考虑两个极端。

第一种情形下期权虚值额特别高,对于某些深虚值期权,虚值额甚至比期货保证金还要高,这时候其实就是取第二个公式,就是取期货保证金的一半。至于为什么是一半,其实也没有严谨的说法,因为这时候其实不收都能覆盖风险,收全额的话资金效率太低,所以折中一下,收一半算了。

第二种情形下期权虚值额特别低,比如等于0,这时候会取第一个公式,相当于期权卖方没有虚值固定收益(也没有实值亏损),只收全额保证金,一定能覆盖风险。